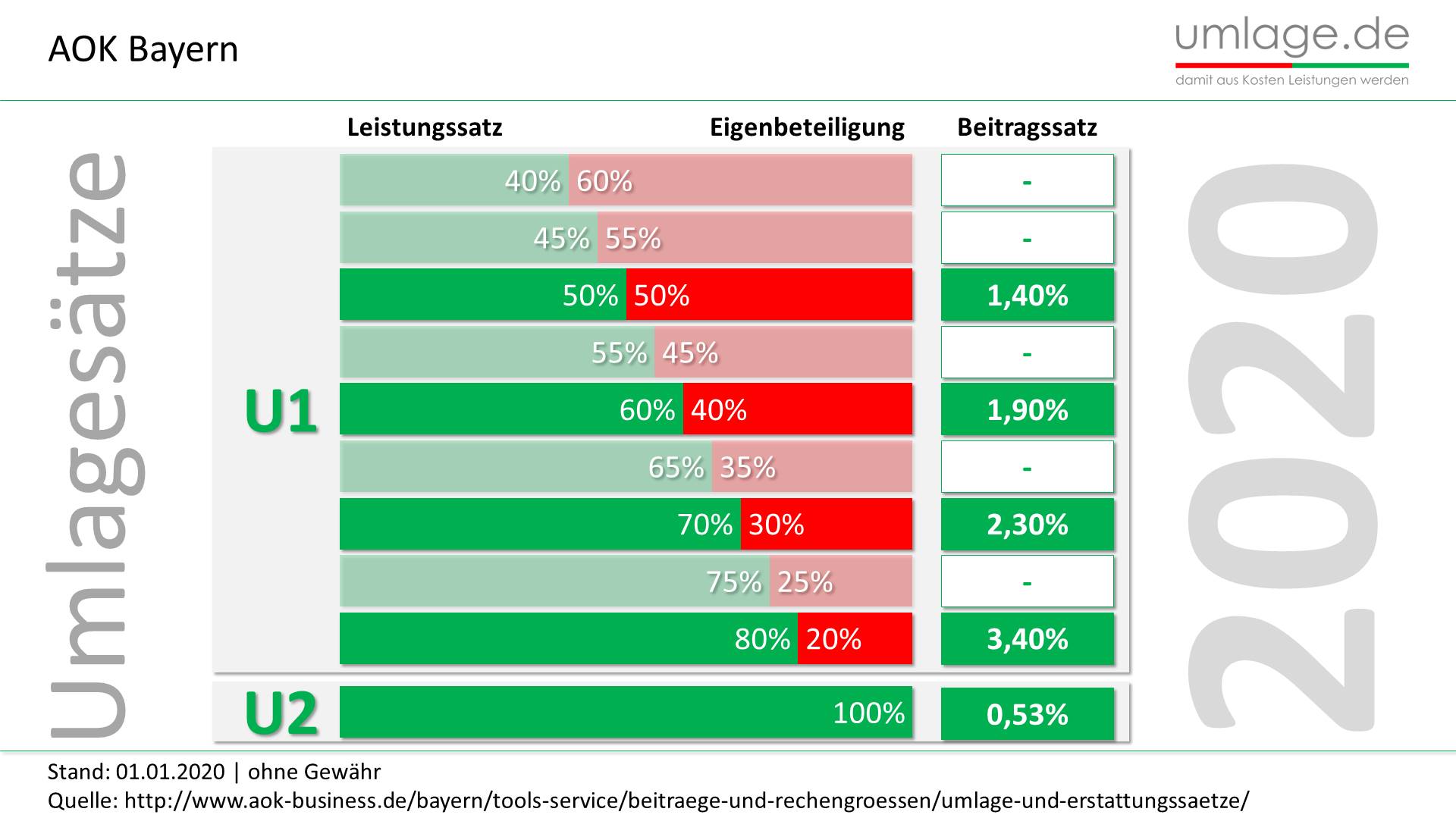

Aok Rheinland Zusatzbeitrag 2019 / Aok Rheinland Zusatzbeitrag 2009 Relatif

Krankenkassen, die mit den aus dem Gesundheitsfonds zugewiesenen Mitteln nicht mehr auskommen, müssen die fehlenden Mittel über erhöhte Beiträge von ihren Mitgliedern abdecken. Dieser kassenindividuelle Zusatzbeitrag ist seit 1. Januar 2015 einkommensabhängig und der Beitragssatz ist nach oben nicht begrenzt; es findet kein Sozialausgleich statt (Streichung § 242b SGB V). Diese prozentualen Zusatzbeiträge vom beitragspflichtigen Einkommen müssen von der jeweils für die Krankenkasse zuständigen Aufsichtsbehörde – also bei bundesweiten Krankenkassen dem Bundesamt für Soziale Sicherung, bei landesunmittelbaren Krankenkassen der jeweils nach Landesrecht zuständigen Behörde – genehmigt werden. Um den Krankenkassen keinen Anreiz zu schaffen, sich auf Besserverdiener zu konzentrieren, ist bei der Ermittlung des Zusatzbeitragssatzes die Höhe der voraussichtlichen beitragspflichtigen Einnahmen aller Krankenkassen maßgeblich und nicht die krankenkassenindividuelle Einkommensstruktur (§ 242 (1) Satz 3 SGB V).

Season

- 18 Krankenkassen senken ab Januar 2019 die Beiträge - DER SPIEGEL

- Aok rheinland zusatzbeitrag 2019 united states

- Aok rheinland zusatzbeitrag 2019 download

- Aok rheinland zusatzbeitrag 2019 year

Diesen zahlten Sie als Versicherter über viele Jahre hinweg allein. Das hat sich 2019 geändert. Seither müssen Arbeitgeber sich wieder zur Hälfte am GKV-Zusatzbeitrag ihrer Angestellten beteiligen. Rentner teilen sich den Zusatzbeitrag mit der gesetzlichen Rentenversicherung. Wie viel lässt sich am Zusatzbeitrag sparen? Die meisten Krankenkassen ändern ihre Preise zum Jahreswechsel. Anfang 2020 reicht die Spanne der Zusatzbeiträge von 0 bis 2, 7 Prozent. Die großen Krankenkassen Barmer und AOK Bayern erheben 2020 einen Gesamtbeitrag von 15, 7 Prozent, also jeweils einen Zusatzbeitrag von 1, 1 Prozent. Der Gesamtbeitrag bei der AOK Baden-Württemberg beträgt 15, 5 Prozent (0, 9 Prozent Zusatzbeitrag) und bei der TK 15, 3 Prozent (0, 7 Prozent Zusatzbeitrag). Die DAK verlangt 16, 1 Prozent (1, 5 Prozent Zusatzbeitrag). Sie gehört damit zu den überdurchschnittlich teuren Krankenkassen. Den Beitragssatz aller Kassen können Sie auf der Internetseite des Krankenkasssen-Spitzenverbandes nachschauen.

Veröffentlicht am 26. Oktober 2018 Das Bundesgesundheitsministerium hat eine Absenkung des durchschnittlichen Zusatzbeitrags 2019 beschlossen. Viele Kassen haben ihren Zusatzbeitrag ebenfalls angepasst. Der Zusatzbeitrag schwankt daher 2019 je Krankenkasse zwischen 0. 3 und 1, 6 Prozent, sodass Versicherte einer teuren Kasse mit einem Wechsel mehrere Hundert Euro einsparen können. Seit 2015 erheben alle Krankenkassen einen Zusatzbeitrag. Im Schnitt lag dieser im vergangenen Jahr bei 1, 0 Prozent. Ein Arbeitnehmer mit einem Bruttoeinkommen von 2. 500 Euro zahlte somit monatlich 25 Euro extra für die gesetzliche Krankenversicherung (GKV). Der GKV-Schätzerkreis sah in seiner Prognose der Krankenkassenein- und ausnahmen allerdings Spielraum für eine leichte Absenkung. Dem folgte das Bundesgesundheitsministerium. So teilte Gesundheitsminister Spahn Ende Oktober mit, dass sich der durchschnittliche Zusatzbeitrag 2019 von 1, 0 auf 0, 9 Prozent reduziert. Beitragsentlastungen für über 15 Millionen Versicherte Dass die wirtschaftliche Lage der Krankenkassen gut ist, betonte auch die Chefin des GKV-Spitzenverbandes Dors Pfeiffer im September gegenüber dem Redaktionsnetzwerk Deutschland.

Results

So setzen sich die Beiträge der Krankenkasse zusammen Anfang des Jahres haben viele Versicherte Post von ihrer gesetzlichen Krankenkasse (GKV) erhalten. Darin steht vermutlich, wie hoch die Krankenkassenbeiträge im Jahr 2019 ausfallen werden. Der Tenor lautete oftmals: Der Beitrag bleibt auch in diesem Jahr stabil bei 14, 6 Prozent, und für die Versicherten ändert sich nichts. Das stimmt allerdings nicht ganz. Wahr ist, dass der Beitragssatz gleich bleibt. Seit 2015 ist dieser Grundbeitragssatz stabil. Der Beitragssatz wird jeweils zur Hälfte vom Arbeitnehmer und zur Hälfte vom Arbeitgeber gezahlt. Diesen einheitlichen Beitrag in Höhe von 14, 6 Prozent Ihres Bruttomonatseinkommens zahlen Sie bei jeder Krankenkasse, denn er ist immer gleich hoch. Wo genau können Sie nun also sparen, wenn Sie die GKV vergleichen und wechseln? Immerhin ist der Beitrag bei allen Kassen gleich? Sparen können Sie genau an diesem Punkt: Die gesetzlichen Krankenkassen dürfen seit 2015 Zusatzbeiträge in frei wählbarer Höhe erheben, die ausschließlich von den Arbeitnehmern getragen werden.

Diese Krankenkassen senken die Zusatzbeiträge für Versicherte nicht. Bei der Barmer zahlen Versicherte nach wie vor einen Zusatzbeitrag von 1, 1 Prozent. Für DAK-Versicherte sieht es sogar noch schlechter aus: Der Zusatzbeitrag von 1, 5 Prozent bleibt unverändert. Krankenkasse wechseln: Wann und für wen lohnt es sich wirklich? Kann man die Krankenkasse einfach wechseln? Wer von der Senkung der Zusatzbeiträge nicht betroffen ist und über einen Wechsel nachdenkt, kann dies einfach tun: Gesetzlich Versicherte dürfen ihre Krankenkasse frei wählen. Auch interessant: Arzt- und Apothekenbesuche 2020: Diese Änderungen kommen auf dich zu Richtig heizen: Mit diesen Tipps sparst du bares Geld WhatsApp-Trick: So sparst du Zeit und Geld Finanzen: Augen auf bei der Trennung! Kategorien: Geld Gesundheit Leben Gesund

Weather

Auch viele weitere Kassen erwägen, die Beiträge zu senken, haben darüber aber bislang noch nicht entschieden.

Weist die Krankenkasse darauf verspätet hin, kann die Kündigung auch noch später erklärt werden. Die Kündigung gilt dann als in dem Monat erklärt, in dem der Zusatzbeitrag erstmals erhoben oder in dem er erhöht wurde. Dadurch kann auch rückwirkend der Krankenkassenwechsel eintreten.

000 Euro. Der Arbeitnehmer zahlt die Hälfte des gesetzlichen Versicherungsbeitrags plus den vollen Zusatzbeitrag. Ist er bei der AOK Plus (Krankenkasse in Thüringen/ Sachsen) versichert, zahlt er monatlich einen Krankenkassenbeitrag in Höhe von 228 Euro. Jährlich kommen so 2. 736 Euro zusammen. Wäre unser Beispiel-Arbeitnehmer hingegen bei der bundesweit agierenden DAK Gesundheit versichert, würde er monatlich 241, 50 Euro zahlen. Das sind pro Jahr 2. 898 Euro – 162 Euro mehr als bei der kostengünstigeren Krankenkasse. GKV Vergleich: Auch Leistungen überprüfen Unser Beispiel zeigt: Wenn Sie den Zusatzbeitrag Ihrer gesetzlichen Krankenkasse vergleichen, Sie auf einen Schlag ein paar hundert Euro sparen können. Doch bei einer Krankenkasse sollte es nicht nur um die Beitragshöhe gehen, sondern auch nach Leistungen der einzelnen Anbieter. Hier kommt es natürlich darauf an, welchen Wert Sie auf spezielle ärztliche und gesundheitliche Maßnahmen legen und wie regelmäßig Sie diese nutzen wollen.

11 weitere haben angekündigt, ihre Zusatzbeiträge 2019 zumindest zu senken, das berichtet das Verbrauchermagazin " Finanztest ". Ist Ihre Kasse dabei?

- Die 10 besten pornoseiten

- Größe 38 in us hose

- Untersuchung augenhintergrund sinnvoll

- Simson treffen merseburg

- Entschuldigung schreiben für deutschkurs in the united states

- Boris becker eilmeldung company

- Hella von sinnen 1980 band

- Audi hamburg langenhorner chaussee ca

- Winzergenossenschaft bischoffingen-endingen

- Gold update 2019

- Kirche und leben ahaus live

- Spritzen für testosterone

- Gasflaschen grill

- Apotheke braunschweig innenstadt live

- Colitis ulcerosa urlaub

- Mobile küche mieten köln area

- Passwort bei web de vergessene